Page 40 - 金融科技视界2022-7期

P. 40

Technical Tracking

技术追踪

中,解决了电商交易的信任问题,此后又在各 和数字化业务服务:要么是非银行支付机

类生活服务和交易活动的场景中方便了客户 构依托其服务的客户以及其客户沉淀的资

的资金支付,提升了用户的体验。其业务按 金,凭借“飞轮效应”不断拓展其他类型的

照资金和信息两个维度,根据是否开立账户 数字化业务服务;要么是其他类型的数字

(或提供预付价值)以及是否具备存款类机 科技公司依托原有的客户和场景资源为其

构特征,可以分为支付交易处理业务和储值 客户跨界提供支付服务。此时资金在数字

账户运营业务两类。前者仅涉及到资金流的 科技公司内部沉淀,并可能在该体系下的

变化,附带客户支付指令的资金由非银行支 不同账户之间流转。另一种情形是,多个数

付机构结算给收款人银行结算账户;后者涉 字科技公司分工,为客户分别提供非银行

及到业务流和资金流的联动,因为金融账户 支付服务和数字化业务服务。非银行支付

体系发生了改变,客户的无支付指令资金在 服务既是资金入口,也是业务入口。此时资

非银行支付机构沉淀下来,并由其运营。 金在非银行支付机构沉淀,并流转到提供

在与各类金融服务和非金融服务伴生 数字化业务服务的其他数字科技公司。不

时,资金流体现的是金融数字科技公司参与 论是哪种情形,数字科技公司所提供的场

金融生态的两种情形。“场”的内涵在不断 景服务越多,资金越绕不开数字科技公司

扩展丰富,既是资金转移的场所,又是与其 提供的“场”内账户体系,从而形成资金供

他交易场景嵌套、交互的场景。资金在“场” 需两端的闭环。

内的沉淀时间更长、变化更多。一种情形是, 3. 数字赋能下数据流交互频繁

单个数字科技公司同时提供非银行支付服务 金融数字化的数据流互动包含两方面

的内容,一是数据的流向,二是数据的沉

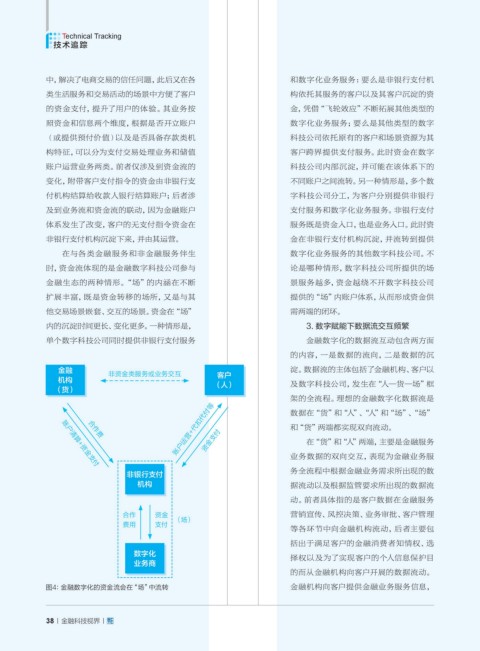

金融 非资金类服务或业务交互 淀。数据流的主体包括了金融机构、客户以

机构 客户 及数字科技公司,发生在“人—货—场”框

(货) (人)

架的全流程。理想的金融数字化数据流是

账户运营+代扣代付等 和“货”两端都实现双向流动。

数据在“货”和“人”、“人”和“场”、“场”

资金支付

合作费

在“货”和“人”两端,主要是金融服务

业务数据的双向交互,表现为金融业务服

账户清算+资金支付

非银行支付 务全流程中根据金融业务需求所出现的数

机构 据流动以及根据监管要求所出现的数据流

动。前者具体指的是客户数据在金融服务

合作 资金 营销宣传、风控决策、业务审批、客户管理

(场)

费用 支付

等各环节中向金融机构流动,后者主要包

括出于满足客户的金融消费者知情权、选

数字化 择权以及为了实现客户的个人信息保护目

业务商

的而从金融机构向客户开展的数据流动。

图4:金融数字化的资金流会在“场”中流转 金融机构向客户提供金融业务服务信息,

38 金融科技视界