Page 45 - 金融科技视界2022-7期

P. 45

Technical Tracking

技术追踪

提供产品或者服务 提供产品或者服务

货 人 货 人

代扣代付

资金支付

交易撮合+代扣代付 交易撮合 机构 交易撮合

支付

场+支付 场

交易撮合+资金支付

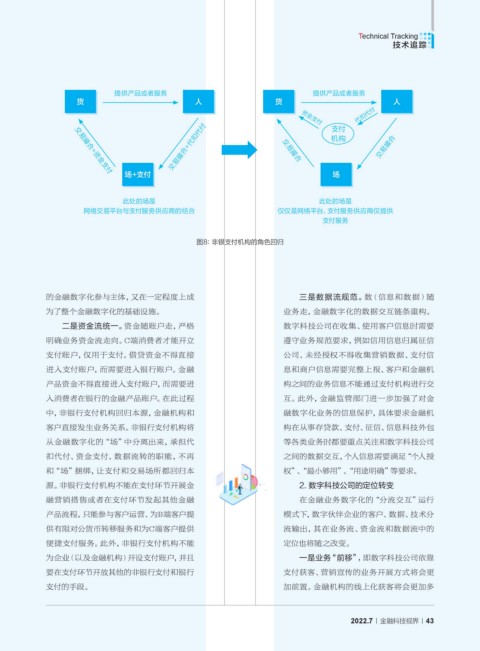

此处的场是 此处的场是

网络交易平台与支付服务供应商的结合 仅仅是网络平台,支付服务供应商仅提供

支付服务

图8:非银支付机构的角色回归

的金融数字化参与主体,又在一定程度上成 三是数据流规范。数(信息和数据)随

为了整个金融数字化的基础设施。 业务走,金融数字化的数据交互链条重构。

二是资金流统一。资金随账户走,严格 数字科技公司在收集、使用客户信息时需要

明确业务资金流走向。C端消费者才能开立 遵守业务规范要求,例如信用信息归属征信

支付账户,仅用于支付。借贷资金不得直接 公司、未经授权不得收集营销数据、支付信

进入支付账户,而需要进入银行账户。金融 息和商户信息需要完整上报、客户和金融机

产品资金不得直接进入支付账户,而需要进 构之间的业务信息不能通过支付机构进行交

入消费者在银行的金融产品账户。在此过程 互。此外,金融监管部门进一步加强了对金

中,非银行支付机构回归本源,金融机构和 融数字化业务的信息保护,具体要求金融机

客户直接发生业务关系。非银行支付机构将 构在从事存贷款、支付、征信、信息科技外包

从金融数字化的“场”中分离出来,承担代 等各类业务时都要重点关注和数字科技公司

扣代付、资金支付、数据流转的职能,不再 之间的数据交互,个人信息需要满足“个人授

和“场”捆绑,让支付和交易场所都回归本 权”、“最小够用”、“用途明确”等要求。

源。非银行支付机构不能在支付环节开展金 2. 数字科技公司的定位转变

融营销搭售或者在支付环节发起其他金融 在金融业务数字化的“分流交互”运行

产品流程,只能参与客户运营、为B端客户提 模式下,数字伙伴企业的客户、数据、技术分

供有限对公货币转移服务和为C端客户提供 流输出,其在业务流、资金流和数据流中的

便捷支付服务。此外,非银行支付机构不能 定位也将随之改变。

为企业(以及金融机构)开设支付账户,并且 一是业务“前移”,即数字科技公司依靠

要在支付环节开放其他的非银行支付和银行 支付获客、营销宣传的业务开展方式将会更

支付的手段。 加前置。金融机构的线上化获客将会更加多

2022.7 金融科技视界 43